Napisz komentarz

Jesteś naszym priorytetem - sprawdź nasze standardy jakości oraz jak zarabiamy.

Oszczędzanie na autopilocie, czyli jak odkładam z bankami tak, aby to nie bolało

Polacy nie słyną jako naród oszczędny. W dużej mierze wynika to oczywiście ze stosunku naszych zarobków do kosztów życia. Jestem jednak żywym przykładem na to, że nawet przy dużych wydatkach i niezbyt dużej pensji da się odłożyć całkiem sensowną sumę. Poniżej opiszę moje sposoby, jakimi gromadzę oszczędności z pomocą banków. I robię to tak, żeby mój portfel za bardzo tego nie odczuł 🙂

1. Zlecenia stałe

Pewnie obiła się Wam o uszy nazwa: “zlecenie stałe”. Z doświadczenia wiem, że jest często mylone z poleceniem zapłaty. Więc w prostych słowach spróbuję wyjaśnić.

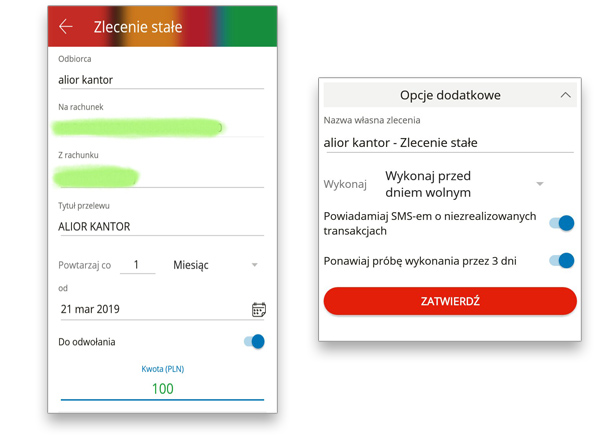

Polega to na tym, że określonego dnia określona kwota pieniędzy jest automatycznie wysyłana na określony rachunek. Przykład: co miesiąc 15-stego płacimy czynsz w takiej samej wysokości – 300 zł. Zamiast co miesiąc robić przelew możemy to sobie ustawić tak, żeby bank sam każdego 15. dnia miesiąca wysyła 300 zł na rachunek wspólnoty.

Nie musimy o niczym pamiętać (tylko zapewnić środki na koncie). Częstą praktyką wśród banków jest ponawianie zlecenia w ciągu dnia – jeśli o 8:00 rano nie mieliśmy jeszcze przelewu z wypłatą i zlecenie nie poszło, wtedy o 14:00 nasz bank ponawia próbę wykonania zlecenia – jeżeli do tej pory środki nam wpłynęły na rachunek, zlecenie jest realizowane.

Niektóre banki oferują jeszcze więcej opcji – przykładowo mBank, którym się posłużę. Oprócz standardowych parametrów, takich jak częstotliwość ponawiania zlecenia, kwota, do kiedy ma być ważne mamy tam również kilka opcji dodatkowych.

Mianowicie, możemy ustalić co ma się dziać ze zleceniem, jeżeli data jego wykonania wypada na dzień wolny. Mamy do wyboru trzy opcje: może zostać wykonane przed, w dniu lub po dniu wolnym. Możemy włączyć opcję powiadomienia sms-em o niezrealizowanej transakcji. I, moim zdaniem najfajniejsza opcja – ponawianie zlecenia przez 3 kolejne dni. Czyli gdybyśmy mieli poślizg z finansami, i pieniędzy nie byłoby na rachunku w wyznaczonym przez nas dniu, Bank sam będzie próbował to zlecenie zrealizować przez kolejne 3 dni. Warto zapytać o takie możliwości w swoim banku.

Jak to się ma do naszych oszczędności? Ano, ma się. Możemy bowiem wysyłać automatycznie pieniądze nie tylko na opłaty, ale dla nas samych.

Mam takie marzenie, wyjechać do Tajlandii z plecakiem przynajmniej na miesiąc. Potrzebuję na taką wycieczkę bardzo ekonomicznie licząc 4.000-5.000 zł. Skąd mam na to wziąć? Muszę odłożyć. Jak? Jak najbardziej bezboleśnie. Czyli ustawiam sobie zlecenie stałe na przykładowo 100 zł miesięcznie. 100 zł to nie jest kwota, którą odczuję i bez której mój budżet domowy się załamie. A w perspektywie dłuższego czasu zgromadzę sobie wystarczającą kwotę, żeby bez problemów kupić bilet i lecieć.

Jak ustawiam zlecenie? Na kiedy? Polecam na dzień – dwa po wypłacie. Wypłata wpływa, zaraz potem zlecenie stałe jest realizowane. Nie widzimy tego, więc nas to nie boli. A pieniądze są i się odkładają, czekają aż je wydamy na nasze marzenie 🙂

W jednym z kolejnych artykułów podpowiem gdzie warto te środki przenosić, aby przez cały czas intensywnie pracowały i przyspieszyły realizację celu.

2. Małe kwoty przy codziennych zakupach

Sposoby na oszczędzanie przy codziennych zakupach również opiszę na przykładzie mBanku, w którym sama mam jedno ze swoich kont i mechanizm jest mi dobrze znany.

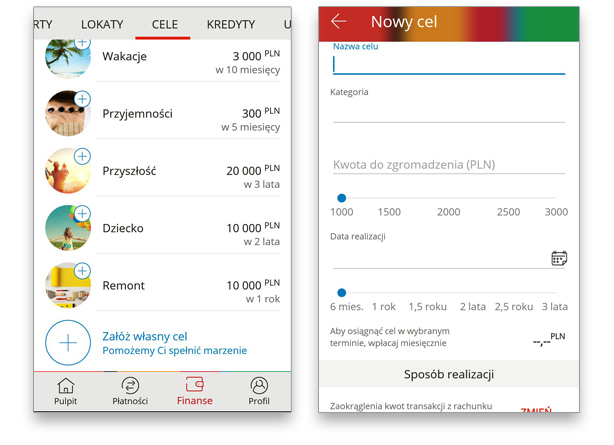

Plan odkładania nazywa się Twój Cel. Chodzi tu o to, że za każdym razem jak płacimy kartą, robimy przelew, wypłacamy gotówkę z bankomatu, część tej kwoty odkłada się na dodatkowym koncie oszczędnościowym.

Do wyboru mamy kilka wariantów:

- Zaokrąglanie kwot do pełnych sum – przykładowo płacę kartą 16 zł – 4 zł do zaokrąglenia do 20 zł trafia na konto Twój Cel

- Stała kwota z przedziału 3-10 zł – przykładowo ustalam, że przy każdej transakcji chcę, by 5 zł trafiało na konto oszczędnościowe, czyli wypłacając 100 zł 5 zł trafia na Twój Cel

- Wybrany procent transakcji z przedziału 1-15% – przykładowo ustaliłam, że chcę, by 10% trafiał na Twój Cel, czyli przy przelewie na 500 zł 50 zł trafia na oszczędności

- Stała kwota miesięczna – czyli tak naprawdę zlecenie stałe, które opisałam w punkcie pierwszym

Zalety? Nie odczuwamy takich małych kwot zbyt dotkliwie, a zawsze uda się jakąś kwotę odłożyć.

Jak to wygląda w praktyce? Założenie dla posiadaczy konta jest dziecinnie łatwe- mój przykład był robiony na aplikacji mobilnej na telefonie.

3. Poduszka finansowa dla kredytobiorcy

Najprawdopodobniej część z Was, drodzy czytelnicy, ma zaciągnięte kredyty np. hipoteczne na zakup mieszkania lub domu. Ja do tego grona również się zaliczam. Podpowiem Wam swój sposób, jak zabezpieczam się na wypadek nieprzewidzianych okoliczności.

Swój kredyt już dawno powiązałam z rachunkiem technicznym do spłaty. Nie mam do niego dostępu, podglądu, chyba że pójdę do oddziału i tam zapytam.

Konto główne mam w innym (a dokładniej w innych) bankach. Raty pilnuję samodzielnie, czyli w dzień wypłaty siadam do komputera, loguję się na konto i płacę ratę oraz pozostałe rachunki. Przy czym staram się zawsze przelewać kwotę o 50 zł większą niż rata. Rata schodzi, kwota dodatkowa zostaje na rachunku technicznym i tam z miesiąca na miesiąc się powiększa.

50 zł to niedużo, ale udało mi się w taki sposób odłożyć kwotę na spłatę kilku rat. Gdyby coś się stało, gdybym nagle straciła pracę, miała wypadek i nie mogła spłacać kredytu – ta uzbierana kwota pozwoli mi przez kilka miesięcy się tym nie przejmować.

Część banków udostępnia opcję spłaty kredytu z rachunku technicznego, część uzależnia np. oprocentowanie bądź prowizję od posiadania rachunku głównego. Nawet jak mamy kredyt w swoim głównym banku warto jest się dowiedzieć, czy jest możliwość przepiąć go pod rachunek techniczny, do którego nie będziemy mieli w prosty sposób dostępu. Polecam zapytać w dwóch miejscach, najpierw na infolinii a potem w oddziale – z doświadczenia wiem, że osoby w oddziałach nie zawsze wiedzą że jest taka możliwość, bądź też nie zawsze chcą to robić ze względu na czasochłonność.

Jeżeli nieprzewidziane okoliczności się nie wydarzą – mogę nadpłacić kredyt przed jego końcem albo za jakiś czas po spłaceniu kredytu wyciągnąć nadwyżkę i wyjechać na fajne wakacje.

4. Oszczędzanie przez utrudnianie

I znów kochani czytelnicy napiszę Wam wskazówki na podstawie własnego przykładu. Oprócz tego, że wiele kont miałam pozakładanych dla promocji, czyli przyniosły mi one doraźne korzyści, posiadanie kilku kont ma również inne cele i zadania.

Wybieram takie konta, za które nie muszę płacić, gdzie nie mam ograniczenia co do bankomatów oraz nie muszę spełniać warunków wpływów i płatności kartą.

Po pierwsze: mam dwa rachunki podstawowe, jedno z kartą w mBanku (nazwijmy je “kontem A”), drugie bez karty (“konto B”). Na “konto B” wpływa moje wynagrodzenie. Jak wspomniałam już wcześniej, po wypłacie siadam i opłacam rachunki z tego konta.

Przewidywaną kwotę, która będzie mi potrzebna na życie – czyli na zakupy, paliwo, itp. – przelewam na rachunek “konta A”, i później z niego płacę kartą za codzienne życie. To, co zostanie na “koncie B” mogę uznać za środki wolne i przelewam dalej.

Jeżeli środków mi brakuje to droga jest trochę skomplikowana, ale ja się przyzwyczaiłam i jest mi z tym dobrze. Najpierw z konta oszczędnościowego potrzebną kwotę muszę przelać na “rachunek B”. Później, jeżeli jest to przelew, płacę bezpośrednio z tego konta. Jeżeli potrzeba mi zapłacić kartą przelewam BLIKiem na “konto A” i środki mam od razu na koncie z kartą. Lub też wybieram BLIKiem z bankomatu i mam gotówkę.

Zapytacie – po co w ogóle utrudniać sobie życie, kombinować, nie lepiej przelewać od razu wszystko na koncie z kartą, najlepiej niech to robi pracodawca?

U mnie nie. Praktyka wykazała, że ile by na koncie z kartą nie było, tyle wydam. A jak nie ma, to nie wydam. A jak mam zrobić 2-3 przelewy pomiędzy różnymi bankami to po drodze się zastanowię, czy faktycznie mi są te pieniądze niezbędne 🙂

W tym akurat banku mam nielimitowaną ilość przelewów z konta oszczędnościowego na ROR, ale część banków ma w ofercie tylko jeden darmowy przelew, co też bardzo sprzyja przemyśleniom, czy nie obejdziemy się bez tej akurat konkretne rzeczy.

Posiadanie kont w różnych bankach ma też inną zaletę. W razie awarii (a uwierzcie mi, banki mają często awarie, przez kilka lat pracy w tych instytucjach nasłuchałam się, co o tym myślą klienci) możecie stracić chwilowo dostęp do jednego konta czy karty, ale z drugiego w innym banku nadal możesz korzystać.

Podam Wam swój jeszcze jeden sposób na odkładanie, który wiąże się z posiadaniem kilku kont. W “banku A”, gdzie mam kartę, mam kilka kont bez karty, zwykłych, nieoszczędnosciowych, bezpłatnych. Jeżeli wiem, że za jakiś czas czeka mnie większy wydatek – np. zapłacenie OC i AC za samochód, komunia chrześnicy, wakacje – odpowiednio sobie te konta nazywam. I odpowiednio wcześniej zaczynam drobnymi kwotami zbierać na dany cel. Wygląda to tak:

Na zakończenie

Podzieliłam się z Wami kilkoma sposobami na zaoszczędzenie razem z bankami. Oczywiście nie musicie od razu wykorzystywać wszystkich na raz, ale warto się przekonać chociażby do jednego i zacząć w sobie wyrabiać pewną “dyscyplinę finansową”.

Można oczywiście powiedzieć – dla kilku złotych nie opłaca mi się w ogóle logować na konto i zakładać dodatkowych kont i produktów. Pamiętajcie, kochani czytelnicy, że prawdziwe jest przysłowie: “grosz do grosza a będzie kokosza” 🙂

Nowość: Otrzymuj powiadomienia o najnowszych promocjach!

Subskrybuj nasz kanał nadawczy na Messengerze i upoluj bon RTV Euro AGD 100 zł!

Napisz komentarz