Napisz komentarz

Jesteś naszym priorytetem - sprawdź nasze standardy jakości oraz jak zarabiamy.

Obligacje skarbowe – czy warto ulokować tam swoje skarby?

Kto najlepiej czuje się w sytuacjach pewnych i stabilnych, sięgnie zapewne po takie produkty bankowe, jak konto oszczędnościowe czy lokaty. Nasze pieniądze są bezpieczne, ponieważ chroni je Bankowy Fundusz Gwarancyjny do 100 000 euro.

A co jeśli chcemy zainwestować większe kwoty? Możemy rozdzielić pieniądze na kilka banków do sumy gwarantowanego zwrotu, ale możemy również zainteresować się obligacjami. O ile możemy mieć różne zdanie na temat bezpieczeństwa naszych podatków w rękach Państwa, o tyle nasze oszczędności z pewnością można uznać za bezpieczne.

Zachęcam Cię do zapoznania się z artykułem, abyś sam mógł zdecydować, czy przekonuje Cię ten instrument finansowy, a być może w niedługim czasie kupisz swoje pierwsze obligacje.

Pojęcie obligacji

Obligacja to jeden z instrumentów finansowych w postaci papieru wartościowego. Generalnie nie jest to nic innego, jak pożyczanie pieniędzy w zamian za określony procent odsetek. Emitent obligacji staje się dłużnikiem wobec obligatariusza, czyli nabywcy obligacji, zobowiązując się tym samym do ich wykupienia wraz z należytymi odsetkami w określonym czasie.

Kto może być emitentem obligacji?

- Skarb Państwa – mamy wtedy do czynienia z obligacjami skarbowymi, o których szerzej opowiem w dalszej części artykułu

- Przedsiębiorstwo – emituje obligacje podmiotów prawnych (tzw. obligacja korporacyjna)

- Samorząd Terytorialny – w tym przypadku podmiot emituje obligacje komunalne (inaczej municypalne)

Obligacje przedsiębiorstw są ciekawym instrumentem finansowym i warto się im przyjrzeć bliżej, chociażby z uwagi na skrajne opinie. Chętnie więc przybliżę temat w osobnym artykule, a dziś przyjrzę się bliżej obligacjom skarbowym i bezpieczeństwu, które nam oferuje.

Czym jest obligacja skarbowa?

W przypadku obligacji skarbowych emitentem jest Minister Finansów, który reprezentuje Skarb Państwa. Gwarantuje on wypłatę pieniędzy wraz z odsetkami całym swoim majątkiem. Z uwagi na fakt, że bankructwo Państwa Polskiego jest mniej prawdopodobne niż ogłoszenie upadłości przez bank, obligacje skarbowe uważane są za najbezpieczniejszy sposób ulokowania pieniędzy.

Tak więc jeśli dziś kupisz obligację skarbową za 100 zł (tyle jest warta zawsze jedna obligacja) na okres 2 lat, to dostajesz gwarancję, że w kwietniu 2021 r Skarb Państwa odkupi je od Ciebie za tę samą kwotę powiększoną o określone w liście emisyjnym oprocentowanie.

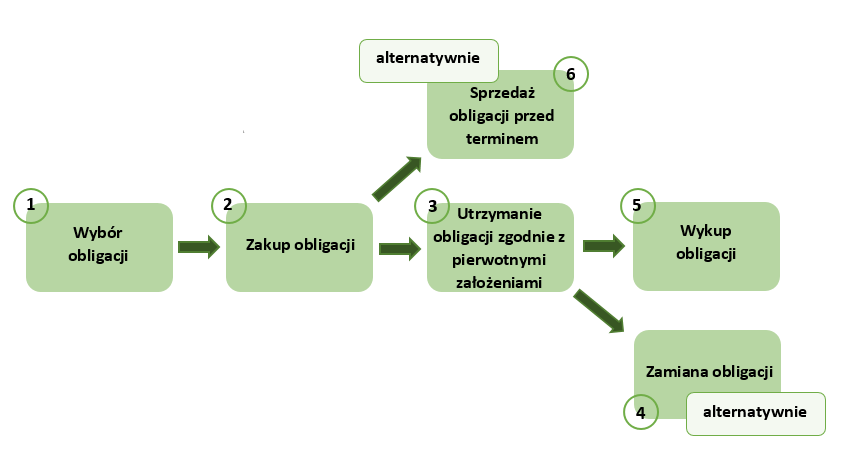

Schemat życia obligacji w uproszczeniu

Poniżej, w punktach (odpowiadającym tym ze schematu) omówię wszystkie etapy życia obligacji, dlatego czytając dalszą część artykułu możesz zerkać na schemat, aby sprawdzić, w którym jego miejscu jesteśmy:

1. Wybór obligacji

Obligacje państwowe, z którymi możesz się spotkać to:

- Obligacje oszczędnościowe – pośrednikiem jest Bank PKO BP, charakteryzują się sprzedażą po stałej cenie, posiada opcję przedterminowego wykupu i nie jest notowana na GPW, może je nabyć osoba fizyczna (rezydenci i nierezydenci), stowarzyszenia oraz inne organizacje społeczne i zawodowe, a także fundacje wpisane do rejestru sądowego.

- Obligacje hurtowe – dla dużych inwestorów, sprzedawane na przetargach organizowanych przez Ministra Finansów. Przetargi dostępne są wyłącznie dla banków. Inwestorzy indywidualni mogą zakupić takie obligacje poprzez biura maklerskie na GPW.

Obligacje skarbowe, będące papierem wartościowym, sam papier mają tylko w nazwie. Nie ma możliwości zgubienia ich lub kradzieży, ponieważ nie mają materialnej formy dokumentu. Zakupione obligacje istnieją jako wpis w Rejestrze Nabywców Obligacji, a Ty, jako nabywca posiadasz jedynie dokument potwierdzający zakup. Zgubienie tego dokumentu absolutnie nie jest jednoznaczne z utratą zakupionych obligacji.

Każda wyemitowana obligacja posiada swoją nazwę, w której odnajdziemy rodzaj obligacji, miesiąc i rok wykupu. Przykład obligacji sprzedanej w marcu 2019: DOS0321.

Oznacza to, że kupuję obligację:

Dwuletnią Oszczędnościową Stuprocentową (DOS), w marcu (03), a rok wykupu to 2021 (21)

Oferta Skarbu Państwa

Mamy do wyboru siedem rodzajów obligacji oszczędnościowych, przy czym dwa z nich są kierowane do beneficjentów programu Rodzina 500+.

Ogólnodostępne:

| 3-miesięczne | 2-letnie | 3-letnie | 4-letnie | 10-letnie | |

| Symbol | OTS | DOS | TOZ | COI | EDO |

| Oprocentowanie w skali roku | 1,5% | 2,1% | 2,2% w pierwszym 6-miesięcznym okresie, w kolejnych: mnożnik 1,00 x WIBOR 6M* | 2,4% w pierwszym rocznym okresie, w kolejnych: marża 1,25%+inflacja | 2,7% w pierwszym rocznym okresie, w kolejnych: marża 1,5%+inflacja |

| Kapitalizacja odsetek | Na koniec okresu | Roczna | Półroczna | Roczna | Roczna |

| Stopa procentowa | Stała | Stała | Zmienna | Zmienna | Zmienna |

| Cena sprzedaży | 100 zł | 100 zł | 100 zł | 100 zł | 100 zł |

| Cena zamiany | 100 zł | 99,80 zł | 99,70 zł | 99,60 zł | 99,50 zł |

| *WIBOR – wysokość stopy procentowej dla pożyczek pomiędzy bankami stan na dzień 12.04.2019 r. | |||||

Rodzinne Obligacje Skarbowe (500+):

| 6-letnie | 12-letnie | |

| Symbol | ROS | ROD |

| Oprocentowanie w skali roku | 2,8% w pierwszym rocznym okresie, w kolejnych: marża 1,75% + inflacja | 3,2% w pierwszym rocznym okresie, w kolejnych: marża 2% + inflacja |

| Kapitalizacja odsetek | Roczna | Roczna |

| Stopa procentowa | Zmienna | Zmienna |

| Cena sprzedaży | 100 zł | 100 zł |

| stan na dzień 12.04.2019 r. | ||

Wszystkie obligacje można zakupić w oddziałach PKO BP, przez Internet lub przez telefon. Jeśli chcesz zapoznać się z wszystkimi szczegółami oferty, przejdź na stronę Ministerstwa Finansów.

2. Zakup obligacji

Gdy już zdecydujesz się na zakup obligacji, to potrzebna Ci będzie informacja, gdzie się udać lub co zrobić, by zrealizować swój plan. Sprzedaż nowych emisji rozpoczyna się zawsze pierwszego dnia miesiąca. Skarb Państwa oferuje Ci naprawdę wiele dróg nabycia papierów wartościowych:

- podejdź do jednego z oddziałów PKO BP w całym kraju

- odwiedź jeden z Punktów Obsługi Klienta Domu Maklerskiego PKO BP

- przejdź na stronę internetową: www.zakup.obligacjeskarbowe.pl, w tym wypadku musisz się zarejestrować

- przejdź na stronę internetową pośrednika Inteligo, również z rejestracją

- zadzwoń pod wskazany na stronie Skarbu Państwa numer telefonu

Do każdej obligacji otrzymasz list emisyjny, który zawiera szczegółowe warunki emisji wybranego rodzaju obligacji. Zgodnie z Ustawą o finansach publicznych, znajdziesz tam takie informacje jak datę emisji, cenę zbycia lub sposób jej ustalenia, stopę procentową lub sposób jej obliczenia, możliwości przedterminowego wykupu itp.

3. Utrzymanie obligacji zgodnie z pierwotnymi założeniami

Jeśli nic nieprzewidzianego nie stanie się przez okres posiadania obligacji, to stoisz przed wyborem zamiany starych obligacji na nowe lub ich wykupu. Utrzymanie obligacji zgodnie z pierwotnymi założeniami to warunek, który musisz spełnić, aby skorzystać z możliwości zamiany. Mimo dalekiej perspektywy czasu, warto wiedzieć, jakie warunki w takim wypadku oferuje Skarb Państwa, a jeśli nie zdecydujemy się na tę opcję – w jaki sposób otrzymać swój kapitał i wypracowane odsetki.

4. Zamiana obligacji

O jakiej wymianie piszę? O co w niej chodzi? Otóż, tym sposobem, Skarb Państwa chce utrzymać możliwość dysponowania Twoimi pieniędzmi. W zamian za lojalność, cena emisyjna jednej obligacji zostaje określona przez Ministra Finansów poniżej wartości nominalnej. Oznacza to dla Ciebie tyle, że nowe obligacje o wartości 100 zł, możesz przykładowo zakupić za kwotę 99,90 zł. Te 10 groszy różnicy nazywane jest dyskontem.

Świetnie przedstawia to przykład zamieszczony na stronie obligacji skarbowych:

“Środki uzyskane z wykupu starej obligacji np. 1 sztuki dwuletniej obligacji DOS0515 wynoszą 100 zł (cena zakupu) + 4,93 zł (6,09 zł – odsetki przed opodatkowaniem) czyli 104,93 zł. Tę kwotę można przeznaczyć na zakup nowej obligacji np. DOS0517. Cena zakupu w zamianie jest niższa i wynosi 99,90 zł (za obligację o wartości 100 zł). Różnica pomiędzy środkami ze starej obligacji a ceną zamiany na nowe obligacje czyli 5,03 zł (104,93 zł – 99,90 zł) wpływa na konto nabywcy lub pozostaje do odebrania na rachunku rejestrowym.”

Zarówno w przypadku zakupu, jak i wymiany czy wykupu, dostępne są oddziały PKO BP, strony internetowe lub kontakt telefoniczny (patrz miejsca zakupu obligacji).

5. Wykup obligacji

Po upływie okresu oszczędzania, na który zdecydowałeś się przy wykupie obligacji, Skarb Państwa wypłaca Ci początkowo wpłacone przez Ciebie pieniądze oraz należyte odsetki. Pieniądze otrzymasz na rachunek rejestrowy. W momencie zakończenia Ty wybierasz, w jaki sposób chcesz otrzymać pieniądze:

- Gotówką – podejdź do placówki PKO BP

- Przelewem – wskaż numer rachunku

Rachunek rejestrowy jest rejestrem, gdzie zapisywane są stany posiadania obligacji skarbowych oraz operacje związane z tymi papierami wartościowymi i rozliczeniami finansowymi. Rachunek rejestrowy zakładany jest na samym początku i jest on prowadzony bezpłatnie.

6. Sprzedaż obligacji przed terminem

Skarb Państwa dopuszcza możliwość przedterminowego wykupu dowolnej ilości obligacji, niemniej wiąże się to z poniesieniem kosztu ich likwidacji. W zależności od posiadanych papierów wartościowych, warunki wykupu będą różne. Są one zawsze wyszczególnione w liście emisyjnym.

Dla 3-miesięcznych obligacji: możesz wycofać środki bez dodatkowej opłaty lecz całkowicie przepadają odsetki.

Dla pozostałych obligacji: 2-,3- i 4-letnich opłata za każdą sztukę wynosi 0,70 zł, a dla 10-letnich: 2 zł. W obydwu przypadkach nie tracisz wypracowanych odsetek. Jeżeli wysokość odsetek jest niższa niż wspomniana opłata, to zabierana jest tylko kwota do wysokości odsetek. Twój kapitał nigdy nie jest pomniejszany.

Jeśli będziesz chciał skorzystać z tej możliwości, wystarczy, że złożysz dyspozycję przedterminowego wykupu po upływie siedmiu dni kalendarzowych od dnia zakupu obligacji, ale nie później niż miesiąc przed dniem wykupu.

Odsetki naliczane są do piątego dnia roboczego po dniu złożenia dyspozycji, a wypłata środków następuje po upływie tego czasu. Gdzie i w jaki sposób już zależy od Ciebie, ponieważ masz do wyboru te same możliwości, co przy zakupie obligacji.

Drugą możliwą opcją odzyskania wcześniej pieniędzy jest odsprzedaż obligacji innemu nabywcy na podstawie umowy cywilno-prawnej. Należy przyjść z nowym nabywcą obligacji do Punktu Sprzedaży Obligacji (czyli np do oddziału PKO BP). Jeśli umowa jest potwierdzona notarialnie, do placówki może przyjść z dokumentem jedynie kupujący.

Najważniejsze cechy obligacji skarbowych

Zastanawiając się nad tą formą oszczędzania, warto mieć na uwadze poniższe fakty:

- jest najbezpieczniejszą, znaną mi, formą oszczędzania;

- nie można ich zgubić, nie mogą zostać skradzione (forma niematerialna);

- cena obligacji jest stała (z wyjątkiem wymiany starych na nowe – wtedy cena zakupu jest niższa);

- istnieje możliwość wcześniejszej sprzedaży obligacji;

- od odsetek odprowadzany jest tzw. „podatek Belki”;

- wiele alternatywnych sposobów na zakup, zamianę, sprzedaż, przedterminową sprzedaż i wykup obligacji.

Podsumowanie

Obligacje skarbowe są dla osób, które lubią spać spokojnie. Osobiście bardziej przekonuje mnie opcja długoterminowych obligacji, ponieważ w przypadku 3-miesięcznej, często spotkamy się z lepszymi ofertami banków na lokaty krótkoterminowe.

Jeśli zainteresował Cię ten temat, koniecznie zajrzyj na stronę Ministerstwa Finansów www.obligacjeskarbowe.pl. Otrzymasz tam szczegółowe dane dotyczące obecnie warunków dla wszystkich dostępnych obligacji.

Nowość: Otrzymuj powiadomienia o najnowszych promocjach!

Subskrybuj nasz kanał nadawczy na Messengerze i upoluj bon RTV Euro AGD 100 zł!

Napisz komentarz