Napisz komentarz

Jesteś naszym priorytetem - sprawdź nasze standardy jakości oraz jak zarabiamy.

Dlaczego niektórzy boją się karty kredytowej, dlaczego są w błędzie i czemu Citibank daje voucher na 300 zł do Allegro za założenie takiej karty?

PROMOCJA ZAKOŃCZONA Karta kredytowa

Słyszałeś pewnie nie raz że karty kredytowe to zło wcielone. Zapewne dotarły do Ciebie słuchy o osobach będący w spirali zadłużenia, którzy całą winą obarczają właśnie taki plastik.

Prawda jest taka, że karta kredytowa to narzędzie jak każde inne. Choć w rękach lekkomyślnego konsumenta może prowadzić do zadłużania się, to rozsądni użytkownicy jak Ty czy ja mogą mocno skorzystać na jej używaniu. W dodatku teraz Citibank daje aż 300 zł w postaci vouchera do Allegro.pl za założenie takiej karty, dlatego tym bardziej warto przyjrzeć się tematowi.

Zacznijmy od początku

Osobiście myślę, że podstawą korzystania z karty kredytowej powinno być dokładne poznanie specyfiki tego produktu… a że takich rzeczy nie uczyło się nas w szkole to musimy radzić sobie sami.

W związku z tym jestem mega szczęśliwy, że czytasz ten artykuł i poznasz sposoby na bezpieczne korzystanie z karty kredytowej. Opowiem Ci również jak sprawić, aby nigdy nie zaskoczyły Cię żadne opłaty i udowodnię, że wysokie RRSO dla rozsądnego użytkownika to tylko strach na wróble, którego nikt się nie boi.

Już od prawie 3 lat prowadzę z przyjaciółmi tego bloga o finansach i promocjach bankowych, a każdego dnia ludzie zadają nam dziesiątki pytań o konkretne produkty bankowe, więc chętnie podzielę się z Tobą dziś kompletną wiedzą dotyczącą kart kredytowych. Chcę, aby stały się one dla Ciebie przejrzyste i zrozumiałe.

Jak działa karta kredytowa i czym różni się od karty debetowej?

Podstawową różnicą między kartą kredytową, a kartą debetową jest fakt, że ta pierwsza nie jest w żaden sposób powiązana z Twoim kontem bankowym. Karta kredytowa jest osobnym produktem i do jej posiadania często nawet nie musisz zakładać konta w danym banku. Nie musisz też przelewać na nową kartę kredytową żadnych pieniędzy, aby z niej korzystać.

Działa to w taki sposób, że bank przydziela Ci limit kredytowy np. 3000 zł, z którego możesz korzystać w dowolny sposób. Nie wydajesz swoich pieniędzy tylko wydajesz pieniądze niejako “pożyczone” od banku, które później należy zwrócić.

W związku z tym, że bank w pewien sposób “pożycza” Ci pieniądze w ramach limitu kredytowego, przyznanie takiej karty wiąże się ze sprawdzeniem przez bank zdolności kredytowej, aby na podstawie Twoich zarobków sprawdzić jak duży limit jesteś w stanie regularnie zwrócić – polecam oddawać całą wydaną sumę w okresie bezodsetkowym.

I w ten oto sposób dochodzimy do kolejnego pozytywnego wyróżnika karty kredytowej czyli okresu bezodsetkowego, który w skrócie mówiąc oznacza, że możesz wykorzystywać ten przyznany przez bank limit zupełnie za darmo, pod warunkiem zwrócenia pieniędzy w okresie bezodsetkowym.

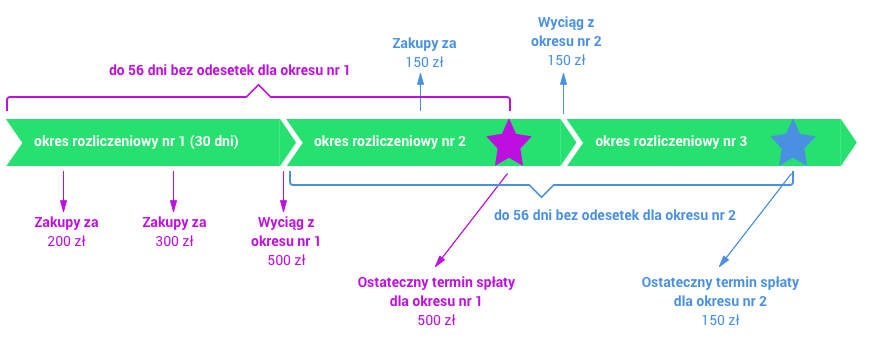

Okres bezodsetkowy składa się z dwóch części – okresu rozliczeniowego i okresu na spłatę karty. Okres rozliczeniowy trwa 30 dni i po jego upływie bank wysyła Ci na e-mail wyciąg, na którym wylicza kwotę, jaką musisz zwrócić i podaje termin, w którym mija okres bezodsetkowy dla wykonanych transakcji.

Najlepiej zrobić przelew ze zwrotem wydanych pieniędzy właśnie przed końcem okresu na spłatę karty np. 26 dni od daty wystawienia wyciągu, bo wtedy dotrzymasz warunków umowy i korzystanie z limitu będzie bezpłatne. Przekroczenie tego okresu spowoduje naliczenie opłat, o których napiszę za chwilę.

W międzyczasie przyjrzyj się poniższej grafice, która ilustruje działanie okresu bezodsetkowego:

Jeśli zrobisz zakupy w okresie rozliczeniowym i oddasz je nie później niż 26 dni (ilość dni może różnić się w zależności od banku) od daty wystawienia wyciągu to korzystanie z przyznanego limitu będzie dla Ciebie bezpłatne.

Teraz, kiedy wiesz już, jak umiejętnie korzystać z okresów bezodsetkowych, chcę jeszcze zwrócić Twoją uwagę na RRSO (rzeczywistą roczną stopę oprocentowania) np. 14,43%, którą banki zgodnie z prawem muszą mocno eksponować w swoich reklamach.

RRSO dotyczy tylko sytuacji, kiedy przekroczysz okres bezodsetkowy. RRSO w przykładach opisuje sytuację, gdybyś postanowił pierwszego dnia wykorzystać cały limit z karty i nie spłacić go w okresie bezodsetkowym. RRSO zawiera w sobie oprocentowanie kredytu oraz wszystkie dodatkowe prowizje i opłaty.

Oznacza to, że dla świadomych użytkowników karty kredytowej, RRSO 12% czy 17% nie robi żadnej różnicy, ponieważ my spłacamy kartę kredytową zawsze w okresie bezodsetkowym i nie pozwalamy, aby bank naliczył nam jakiekolwiek oprocentowanie kredytowe.

Niestety podane RRSO dla większości osób, które nie rozumieją działania karty kredytowej jest podświadomą sugestia opłat i wielkiego ryzyka, co zdecydowanie odstrasza ich od tego produktu. Z drugiej strony… Może dobrze, że odstrasza, bo nie rozumiejąc zasad działania karty kredytowej rzeczywiście mogliby się naciąć na jakieś opłaty.

A co opłat – przejdźmy już do kolejnej kwestii czyli tego na czym tak właściwie bank zarabia skoro pozwala korzystać za darmo z przyznanego limitu:

Na czym zarabia bank, czyli opłaty związane z kartą kredytową

Nie da się ukryć, że bank nie jest placówką charytatywną, która rozdaje pieniądze na prawo i lewo, tylko ma w tym swój bardziej lub mniej ukryty interes. W tym punkcie rozbiję na czynniki pierwsze wszystkie możliwe sytuacje, w których mogą pojawić się opłaty w związku z korzystaniem z karty kredytowej.

A więc konkretnie – czego nie robić korzystając z karty kredytowej?

- nie przekraczaj okresu bezodsetkowego – to pierwsza pułapka związana z kartą kredytową. Bank liczy, że zapomnisz zwrócić wydane pieniądze i naliczy Ci opłaty zgodnie z oprocentowaniem karty.

- nie przekraczaj limitu karty – jeśli bank przyznał Ci kwotę 3000 zł limitu to przypilnuj, aby jej nie przekroczyć. Bank liczy, że wydając nie swoje pieniądze rozpędzisz się w wydatkach i naliczy Ci opłaty za przekroczenie limitu karty.

- nie wypłacaj pieniędzy z bankomatu – jeszcze do niedawna naturalnym było, że korzystamy z karty, aby wypłacić pieniądze z bankomatu i dopiero później idziemy na zakupy. I tutaj kryje się kolejna pułapka banku. Karta kredytowa służy do płatności bezgotówkowych – zbliżeniowych, płatności „na pin” czy podając numer karty w płatnościach internetowych. Za wypłacanie pieniędzy z bankomatu i inne transakcje gotówkowe (kiedy dostajesz pieniądze do ręki) bank nalicza drogie prowizje.

- nie płać kartą kredytową za granicą – a jeśli już musisz to niech to będą naprawdę sporadyczne sytuacje awaryjne. Za płatności kartą kredytową w innej walucie banki bardzo często naliczają niekorzystne przewalutowanie i dodatkową, nierzadko wysoką, prowizję.

Oprócz wymienionych powyżej “trochę ukrytych” opłat warto wspomnieć również o bardziej oczywistych, takich jak opłata za wydanie karty (dotyczy głównie kart prestiżowych z wysokim limitem np. 100 000 zł) oraz opłatach miesięcznych czy rocznych, które w ostatnim czasie są coraz częściej usuwane, aby produkt był dla klienta bardziej atrakcyjny.

Powoli kończąc temat opłat chcę zwrócić Twoją uwagę na jeszcze jedną kwestię – tym razem już bardziej psychologiczną. W badaniach naukowych wykazano, że płacąc kartą chętniej wydajemy więcej. Dotknięcie kartą do czytnika jest mniej bolesne pod względem emocjonalnym niż wyciągnięcie z portfela kilku banknotów stuzłotowych. Dlatego płacąc kartą (nie ważne czy kredytową czy zwykłą) bądź szczególnie czujny, kupuj racjonalnie i kontroluj swoje wydatki, aby nie wymknęły się spod kontroli.

Skoro omówiliśmy już jak działa karta kredytowa, ostrzegłem Cię przed sytuacjami, w których mogą pojawić się opłaty, to teraz chciałbym pokusić się o garść wskazówek i dobrych praktyk dotyczących takiego typu ”plastików”. Następnie przejdziemy już do wspomnianej promocji, w której Citibank daje 300 zł do wydania na Allegro.pl za założenie karty kredytowej i rozłożymy ją na czynniki pierwsze.

4 dobre praktyki w płaceniu kartą kredytową

Jeżeli miałbym pokusić się o skondensowanie porad dotyczących kart kredytowych to powiedziałbym, że kluczowe jest to, żeby spłacać je w całości i w terminie.

“W całości” i “w terminie” to dwa najważniejsze słowa odnoszące się do unikania opłat związanych z kartami kredytowymi, warto jednak, żeby w tym artykule obszernie i dosadnie wybrzmiały wskazówki i dobre praktyki dotyczące kart kredytowych.

A więc… Oto 4 dobre praktyki w korzystaniu z karty kredytowej:

- wydawaj rozsądnie – korzystaj tylko z kwoty, którą będziesz w stanie bez większego problemu w całości zwrócić przed końcem okresu bezodsetkowego.

- pilnuj terminów – najlepiej ustaw sobie automatyczną spłatę całego zadłużenia (jeśli bank udostępnia taką funkcję) albo chociaż wpisuj w kalendarz / telefon przypomnienia o zbliżającym się końcu okresu bezodsetkowego.

- przeczytaj tabelę opłat i prowizji – wiem, że może wydawać się to żmudną robotą, ale uwierz mi, że warto. Zrobisz to jeden raz wypisując sobie najważniejsze opłaty i będziesz czuł się bezpiecznie wiedząc, że nic Cię nie zaskoczy przez kolejne miesiące czy lata korzystania z karty.

- omijaj z daleka bankomaty – transakcje gotówkowe są bardzo drogie w tego typu kartach i do tego od razu uruchamiają naliczanie odsetek. Oprócz bankomatów unikaj również przelewów z karty i płacenia kartą rachunków na poczcie (przez niektóre banki traktowane są jako transakcje gotówkowe).

Myślę, że teraz, znając już całą specyfikę działania karty kredytowej, widzisz jak na dłoni, że wspomniane na początku artykułu spirale zadłużenia są jedynie wynikiem nieprawidłowego korzystania z karty kredytowej i nieodpowiedzialności ich właścicieli. Karty same w sobie są narzędziem jak każde inne.

Teraz, na koniec artykułu, zgodnie z obietnicą, rozłożę dla Ciebie na czynniki pierwsze promocję Citibanku, w której za założenie karty kredytowej Citi Simplicity i wykonanie nią 10 dowolnych płatności, dostajesz voucher o wartości 300 zł do wydania na Allegro.pl.

To już 4. edycja tej popularnej w internecie promocji. To, że promocja działa, Citibank uczciwie wysyła obiecane vouchery, a uczestnicy są zadowoleni, widać chociażby po komentarzach zamieszczonych u nas na blogu pod opisami poprzednich edycji promocji. Przykładowe zamieszczam poniżej:

Na wstępie musisz wiedzieć, że nie ma tutaj żadnych losowań. Każdy, kto wykona kroki przeze mnie tu opisane – otrzymuje voucher na 300 zł. To nagroda GWARANTOWANA regulaminem promocji (znajdziesz go na końcu artykułu). Wystarczy, że będziesz przestrzegał kroków opisanych w tym artykule i możesz zacząć już planować na co wydasz swoje 300 zł 😉

Ale zanim przejdę do dokładnej instrukcji przyjrzyjmy się najpierw samej nagrodzie, którą Citibank proponuje swoim nowym klientom, którzy założą kartę kredytową:

Co dokładnie dostajesz?

Poniżej wypunktowałem wszystkie szczegóły odnośnie vouchera:

- Dostajesz voucher o wartości 300 zł na zakupy na Allegro.pl

- Robiąc zakupy wpiszesz kod vouchera po wybieraniu płatności w polu „masz kod lub kartę podarunkową?” i kwota do zapłaty zostanie obniżona o 300 zł

- Możesz te 300 zł wydać na dowolne przedmioty dostępne na Allegro.pl (nie ma wykluczeń!)

- Nie ma minimalnej kwoty zamówienia aktywującej voucher

- Możesz kupić jedną droższą rzecz lub kilka tańszych. Łączna kwota koszyka zostanie obniżona o 300 zł

- Możesz również zdecydować się na jakieś drogi sprzęt i mieć go po prostu 300 zł taniej dopłacając tylko różnicę

- Voucher jest jednorazowy (na jeden koszyk). Niestety niewykorzystana kwota przepada, więc lepiej od razu zaplanować zakupy za min. 300 zł

- Voucher będzie ważny 4 miesiące od daty jego otrzymania.

- Voucher jest oczywiście zwolniony z podatku i nie musisz się martwić formalnościami

Ponadto, jak już wspomniałem na początku liczba voucherów jest nieograniczona i nie ma żadnych losowań. Jedynym ograniczeniem jest fakt, że zgłosić się do promocji możesz tylko do 31 maja 2018.

Voucher nie jest imienny, więc możesz również go podarować komuś bliskiemu lub kupić za tę kwotę jakiś miły prezent. Możesz też przechować voucher kilka miesięcy (max. 4 miesiące od otrzymania) i mieć idealny prezent np. na urodziny.

Jaką kartę mam założyć w tej promocji?

Udział w tej promocji weźmiesz zakładając kartę kredytową Citi Simplicity, która sama w sobie jest całkowicie bezpłatna (tabelę opłat i prowizji znajdziesz na końcu artykułu). Oceniając ją względem obecnych rynkowych standardów – również poprzez pryzmat ryzyk opisanych na początku artykułu – mocno wyróżnia się pozytywnie na tle konkurencji. Zobacz jej parametry:

- opłata za wydanie karty – 0 zł

- opłata miesięczna lub roczna – brak

- opłata za korzystanie z przyznanego limitu – 0 zł

- opłata za przedłużenie karty na kolejny rok – 0 zł

- karta dostarczana pocztą za 0 zł (możesz poprosić o kuriera za 30 zł)

- otrzymujesz dostęp do bankowości internetowej i możesz wygodnie śledzić swoje wydatki – 0 zł

- aż 26 dni (okres bezodsetkowy) na przelanie do Citibanku kwoty wykorzystanej z limitu licząc od momentu wystawienia wyciągu

- premia „na start” w postaci vouchera o wartości 300 zł do Allegro.pl

- RRSO (rzeczywista roczna stopa oprocentowania) dla kwoty niespłaconej w terminie – 10,47%

Jedyny minus tej karty to – jak już z resztą wiesz – tak jak przy wszystkich kartach kredytowych wysokie opłaty za korzystanie z bankomatów. Każda wypłata to koszt 8% wypłacanej kwoty (min. 10zł). Po prostu ta karta została stworzona do płatności bezgotówkowych (w sklepach i internecie) i tak należałoby jej używać.

A teraz zapraszam Cię do szczegółowej instrukcji, która krok po kroku pokaże Ci co dokładnie trzeba zrobić, aby otrzymać voucher 300 zł do Allegro.

Wykonaj te 3 proste kroki, aby dostać 300 zł

KROK #1 – załóż kartę

Biorąc udział w tej promocji nie zakładasz konta jako takiego, tylko samą kartę kredytową. Wypełniasz formularz zgłoszeniowy, jak na obrazku poniżej, a kilka dni później oddzwoni konsultant z Citibanku, aby ustalić szczegóły.

Powiedz mu wtedy, że chcesz wybrać kartę Citi Simplicity w promocji z voucherem na 300 zł do Allegro.pl.

WAŻNE:

Rozmawiając z konsultantem powiedz wyraźnie, że chcesz otrzymać kartę Simplicity bez dodatkowej naklejki zbliżeniowej. Kiedyś była dodawana GRATIS do karty, ale od 1 marca opłata za jej posiadanie będzie wynosi 5 zł miesięcznie.

Nie wyrabiaj również karty dodatkowej (np. dla żony lub męża), ponieważ opłata za taką kartę wynosi 4 zł miesięcznie. Do udziału w promocji wystarczy tylko 1 karta – karta główna i wtedy jest to zupełnie bezpłatne.

Do promocji dołączyć mogą wszystkie osoby, które nie miały karty głównej (karta przy żonie lub mężu nie jest kartą główną) w Citibanku po 1 stycznia 2015. Ważne tylko, aby spełniać następujące kryteria

a) OSOBA PRYWATNA

- 21 lat

- zatrudnienie w obecnym zakładzie pracy – min. 3 miesiące

- dochód w wysokości min. 1200 zł

b) FIRMA

- osoba prowadząca powinna mieć mi. 25 lat

- firma, powinna być prowadzona min. 2 lata

c) EMERYCI i RENCIŚCI

- dochód w wysokości min. 1200 zł

- dokument z decyzją o przyznaniu/waloryzacji emerytury/renty

Jeśli spełniasz powyższe kryteria to do promocji dołączysz w 2 minuty wypełniając formularz na tej specjalnej stronie.

Połączenie na stronie jest szyfrowane i możesz być spokojny o swoje dane (imię, nazwisko, telefon, PESEL, adres e-mail). Trafią w zabezpieczone miejsce, bezpośrednio do Citibanku. Nikt inny ich nie zobaczy. Dane te posłużą jedynie do właściwej identyfikacji Twojej osoby, a dzięki numerowi PESEL bank będzie mógł wstępnie zweryfikować, czy masz szansę na przyznanie karty czy nie.

Na dołączenie do promocji masz czas do 31 maja 2018 r. do godziny 23:59.

Do końca promocji pozostało:

[ujicountdown id=”gadżet Samsung” expire=”2018/05/31 23:59″ hide=”false” url=”” subscr=”” recurring=”” rectype=”second” repeats=””]

Zachęcam jednak nie czekać do ostatnich dni bo im szybciej wypełnisz formularz tym szybciej dostaniesz voucher na 300 zł. Poza tym… Z mojego prawie 3-letniego doświadczenia wiem, że mnóstwo osób odkłada dołączenie do promocji „na później” i albo o niej zapominają, albo dołączają ostatniego dnia wraz z setkami innych osób i procedura bankowa się wtedy mocno wydłuża.

W ciągu 3-7 dni po wypełnieniu formularza na stronie promocyjnej oddzwoni do Ciebie konsultant z Citibanku, zapyta o Twoje dochody, które są potrzebne, aby dobrać odpowiedni limit na karcie i ustali z Tobą dokument, który poświadczy ile zarabiasz.

Na przygotowanie tego dokumentu będziesz mieć spokojnie kilka dni. Zazwyczaj wystarczy wydrukować wyciąg z konta z 3 ostatnich miesięcy.

Rozmawiając z konsultantem Citibanku pamiętaj o wskazówkach z czerwonej ramki powyżej oraz dodatkowo wyraź zgody marketingowe, których wymaga regulamin promocji:

WAŻNE PODCZAS ROZMOWY Z KONSULTANTEM – wyraź zgodę na przetwarzanie danych osobowych w celach marketingowych oraz wyraź zgodę na otrzymywanie informacji handlowych drogą elektroniczną (te dwie zgody są wymagane przez regulamin promocji). Będziesz mógł je cofnąć po odebraniu nagrody.

Z konsultantem na infolinii ustalisz również termin i miejsce, pod które przyjedzie kurier z umową do podpisania. Do podpisanej umowy dołączasz wtedy ten wyciąg z konta (lub inny wybrany dokument).

I to tyle. Później należy tylko czekać na kartę, która trafi do Ciebie zwykłym listem pocztowym. Bez żadnych opłat. Ewentualnie gdybyś miał takie życzenie, to powiedz o tym konsultantowi i kartę może przywieźć kurier – kosztuje to wtedy 30 zł.

KROK #2 – zaloguj się do bankowości internetowej

Drugim krokiem w drodze po otrzymanie vouchera na 300 zł jest zalogowanie się przynajmniej jeden raz do bankowości on-line na https://www.citibankonline.pl lub do przez aplikację mobilną na telefonie lub tablecie.

I tutaj ważny punkt – należy zrobić to najpóźniej do końca drugiego miesiąca następującego po miesiącu zawarcia umowy (sprawdź datę na dokumentach). Krótko mówiąc, jeśli umowę podpiszesz w marcu (data na umowie), to logowanie spełniające warunek promocji wykonasz w marcu, kwietniu lub maju.

Oczywiście możesz się logować więcej niż 1 raz. Chodzi tylko o to, żeby nie zapomnieć o logowaniu zanim upłyną 2 pełne miesiące kalendarzowe od podpisania umowy. Najlepiej zrobić to od razu po otrzymaniu karty i mieć temat z głowy.

KROK #3 – płać kartą za zakupy

Trzecim krokiem jest płacenie za zakupy. Oczywiście przy użyciu tej założonej karty Simplicity. Będziesz robić to samo co teraz, tylko przy płaceniu wyciągniesz z portfela inną kartę.

Aby bank przyznał voucher, należy wykonać po 5 płatności (na dowolną kwotę) w dwóch kolejnych miesiącach kalendarzowych po otrzymaniu karty, ale nie później niż do końca drugiego pełnego miesiąca po podpisaniu umowy. Płatności mogą być na dowolną kwotę. Możesz zapłacić za normalne zakupy albo po prostu 5 razy zapłacić za butelkę wody czy bułkę w piekarni – nie ma żadnych ograniczeń.

WAŻNE:

Unikaj nadpłat lub pilnuj, aby wynosiły mniej niż 200 zł. Jeśli najpierw zrobisz przelew na kartę, a dopiero później będziesz robił płatności to na rachunku karty powstanie nadpłata. Kiedy nadpłata przekroczy 200 zł bank naliczy Ci opłatę w wysokości 20 zł.

Jeśli umowę podpiszesz w marcu (liczy się data na umowie), to płatności możesz wykonać:

- w marcu (5 płatności) oraz kwietniu (5 płatności)

albo - kwietniu (5 płatności) oraz maju (5 płatności).

Zaliczone będą wszystkie transakcje w punktach usługowo-handlowych. Czyli sklepy, markety, stacje benzynowe, fryzjer, restauracje, bary, hotele, spa i wszystkie inne miejsca, które pozwalają na płacenie kartą. Do tego zaliczone będą również transakcje za zakupy w internecie. Pamiętaj tylko żeby wybierać opcję „zapłać kartą”, w której podajesz numer karty i kod CVV z odwrotu karty.

PAMIĘTAJ – regulamin mówi, aby po 5 płatności wykonać w 2 kolejnych miesiącach kalendarzowych przed upływem drugiego miesiąca następującego po miesiącu zawarcia umowy (sprawdź datę na dokumentach). Transakcje muszą zostać zaksięgowane w danym miesiącu, więc lepiej zrobić je przynajmniej kilka dni przed jego zakończeniem. Polecam wpisać sobie przypomnienia w kalendarzu lub w telefonie.

Później wydaną kwotę przelewasz do Citibanku w okresie bezodsetkowym (26 dni od wystawienia wyciągu) i możesz świętować sukces.

Pamiętaj tylko, że wypłaty z bankomatu to transakcje gotówkowe i nie liczą się do promocji. A oprócz tego, jak już wspominałem, są przy tym typie karty bardzo drogie (minimum 10 zł za jedną wypłatę). Bank nie zaliczy też transakcji zwróconych, zwykłych przelewów, transakcji związanych z hazardem oraz opłacania rachunków bezpośrednio przez panel bankowości internetowej Citibanku.

I to właśnie jest już cała “recepta na sukces” i zdobycie vouchera na 300 zł do Allegro.pl. Znasz już wszystkie kroki i możesz z pełną świadomością kliknąć w poniższy link, wypełnić formularz i zgłosić się do promocji:

Zgłoś się do promocji, aby odebrać 300 zł do Allegro >>

(w ciągu 3-7 dni oddzwoni konsultant, odpowie na Twoje pytania i wyśle kuriera z umową)

Tu znajdziesz Twój voucher:

To już wszystko. Voucher do Allegro.pl otrzymasz do końca miesiąca następującego po miesiącu, w którym spełniłeś warunki (dlatego im szybciej je spełnisz tym lepiej bo szybciej otrzymasz voucher!).

Otrzymasz go jako wiadomość prywatną w panelu bankowości internetowej. Wystarczy w odpowiednim terminie zajrzeć do panelu bankowości internetowej, skopiować kod przyznanego Ci bonu i cieszyć się z zakupów.

Tutaj będzie Twój voucher:

Zgłoś się do promocji, aby odebrać 300 zł do Allegro >>

(w ciągu 3-7 dni oddzwoni konsultant, odpowie na Twoje pytania i wyśle kuriera z umową)

Kiedy mogę zrezygnować z karty?

Kiedy już przetestujesz kartę Simplicity i odbierzesz voucher może stać się jedna z dwóch rzeczy: karta spodoba Ci się i zechcesz zostawić ją na dłużej (w końcu jest darmowa!) albo uznasz, że jednak jej nie potrzebujesz i rozwiążesz umowę z Citibankiem.

Oczywiście nie ma żadnych zobowiązań i z karty możesz zrezygnować w dowolnym momencie po odebraniu vouchera. Obowiązuje 30 dni wypowiedzenia.

Umowę możesz wypowiedzieć:

- w oddziale banku

- wysyłając list polecony

- telefonicznie

- poprzez panel bankowości online

Kwestię tę gwarantuje XIV rozdział umowy:

Możesz zatem potraktować tę promocję jako okres testowy karty w Citibanku. W dodatku sam zdecydujesz ile będzie on trwał. Sprawdzisz, jak Ci pasuje taka karta i otrzymasz za to voucher na 300 zł do Allegro.pl.

Jeśli dojdziesz do wniosku, że jej nie potrzebujesz, to wystarczy kilka kliknięć w panelu online lub jeden telefon do Citibanku, aby wypowiedzieć umowę.

Zgłoś się do promocji, aby odebrać 300 zł do Allegro >>

(w ciągu 3-7 dni oddzwoni konsultant, odpowie na Twoje pytania i wyśle kuriera z umową)

Informacja: Często ludzie pytają mnie: “Ale co Ty w ogóle z tego masz? Dlaczego całymi dniami przesiadujesz przed komputerem pisząc o bankach?”. Spieszę z odpowiedzią.

Otóż linki prezentowane na tej stronie to tzw. linki afiliacyjne. Oznacza to, że otrzymam od banku kilka złotych prowizji za to, że skorzystasz z tej promocji. Ciebie to nic nie kosztuje, więc możesz potraktować to jako formę podziękowania i docenienia pracy, jaką włożyłem w rzetelne prześwietlanie promocji. To taki układ wygrany-wygrany, w którym Ty dostajesz voucher 300 zł, a ja dodatkowe kilka złotych za wyjaśnienie Ci wszystkich szczegółów.

I zasadniczo to już byłoby na tyle. Wiesz już wszystko o tej promocji… Teraz pozostaje Ci już tylko podjąć odpowiednią decyzję…

Dwa słowa zakończenia

Ta promocja spodobała mi się od razu, kiedy ją zobaczyłem. Jeszcze bardziej ucieszyłem się, kiedy zauważyłem, że można przejść przez nią bez nawet najmniejszych opłat. Teraz Ty również wiesz, jak postępować z kartą kredytową i możesz odebrać atrakcyjny bonus czując się całkowicie bezpiecznie.

Promocja jest zdecydowanie godna polecenia.

Moja ocena promocji:

Zgłoś się do promocji, aby odebrać 300 zł do Allegro >>

(w ciągu 3-7 dni oddzwoni konsultant, odpowie na Twoje pytania i wyśle kuriera z umową)

PS. Zainwestowałeś dobrych parę minut w przeczytanie całej instrukcji i wszystkich szczegółów. Nie zmarnuj tego czasu. Kliknij w powyższy link i wypełnij formularz zgłoszeniowy. Choć mocno popieram ciągłe doszkalanie się to szkoda byłoby wrócić tutaj za kilka dni i czytać wszystko od nowa.

Lista dokumentów obowiązujących w promocji: