komentarzy 30

Napisz komentarz

Jesteś naszym priorytetem - sprawdź nasze standardy jakości oraz jak zarabiamy.

Dla wszystkich którzy ją posiadają to rewelacyjny wynalazek, który zdecydowanie ułatwia życie i pozwala na płacenie nawet kiedy czasowo nie mamy funduszy na zakup konkretnej rzeczy. Produkt w oparciu o który organizowane są najlepsze promocje bankowe, w których można odebrać fajne gadżety i premie gotówkowe.

Przez osoby, które nie miały z nią jeszcze styczności uważana za przekleństwo czasów współczesnych, sposób na uzależnienie od zakupów za nieswoje pieniądze. Oceniana jako coś niezrozumiałego i pogrążającego każdego posiadacza.

Karta kredytowa – bo o niej tu mowa to jak się okazuje bardzo kontrowersyjny kawałek plastiku w dziejach naszej ludzkości. Dlatego dziś, jako posiadaczka karty kredytowej przygotowałam dla Ciebie ponadczasowy poradnik o kartach kredytowych, a znajdziesz w nim m.in. informacje:

Prawda jest taka, że karta kredytowa to przydatne i korzystne narzędzie, ale dopóki umiesz z niej rozsądnie i odpowiedzialnie korzystać. Zapraszam Cię zatem do zapoznania się z prawdziwą instrukcją używania kart kredytowych.

Ponieważ temat kart kredytowych jest obszerny, postanowiłam że będzie on opierał się na pytaniach jakie najczęściej zadajecie. Dzięki temu każdy znajdzie tu coś dla siebie.

Mało kto wie, ale karty kredytowe rozpoczęły swój żywot już w pierwszej połowie XX wieku, kiedy to firma Smart&Roebuck wprowadziła taką formę płatności dla swoich klientów. Zadowoleni z pomysłu firmy handlowej, klienci bardzo chętnie korzystali z jej usług, a pomysł z kartą kredytową był dla nich bardzo ciekawym rozwiązaniem.

Z czasem karty wprowadzały kolejne firmy i instytucje, a ich idea „kup teraz zapłać później” zdawała się być prawdziwym błogosławieństwem. Karty te miały jednak jedną wadę – można było nimi płacić tylko i wyłącznie w tych miejscach, które nam je wydały. Czyli jeżeli kartę wydała konkretna stacja benzynowa to mogłeś płacić tylko na tej stacji.

W późniejszych czasach było już tylko lepiej i karty kredytowe pojawiły się również w Polsce. Wprowadził je bank PKO S.A. Pierwsze wydawanie kart płatniczych nastąpiło w 1991 roku kiedy to PKO wydał pierwsze karty płatnicze dla swoich klientów. Z czasem powstawały kolejne banki i one również wprowadzały karty.

Niestety, te karty również mogły być obsługiwane tylko przez ten bank który je wydał. Ponadto karty mieli tylko nieliczni ze względu na to, że wydawanie kart międzynarodowych wiązało się z koniecznością spełnienia sporych wymagań.

Ale jak to się mówi potrzeba matką wynalazków i aby wyjść na przeciw czasom oraz oczekiwaniom klientów PolCard w 1993 roku zaczął wydawać lokalne karty płatnicze. W przeciwieństwie do dotychczasowych te były już dostępne dla wszystkich zainteresowanych obywateli. Z czasem ich popularność rosła i wydawano je w coraz większych nakładach.

I tak dobiegamy do roku 1995 i wydania przez bank PKO pierwszej karty kredytowej w Polsce. Dalej były już tylko karty chipowe oraz wirtualne, dzięki którym można było płacić w internecie.

Obecnie karty płatnicze prawie całkowicie przejęły funkcję zwykłego pieniądza, umożliwiając szybkie, bezgotówkowe płatności. Teraz nie musisz mieć już przy sobie portfela wystarczy Ci zwykła karta bankowa. Nie ma też żadnych ograniczeń i zdarza się, że niektórzy mają takich kart nawet 5 i więcej.

Wszystko za sprawą tego, że każdy bank posiada w swoich zasobach przeróżne karty, którymi można płacić zarówno w kraju jak i za granicą. Jedne karty pozwalają na zwrot kosztów zakupów tzw. moneyback, a inne umożliwiają zbieranie punktów i wymianę ich na atrakcyjne prezenty.

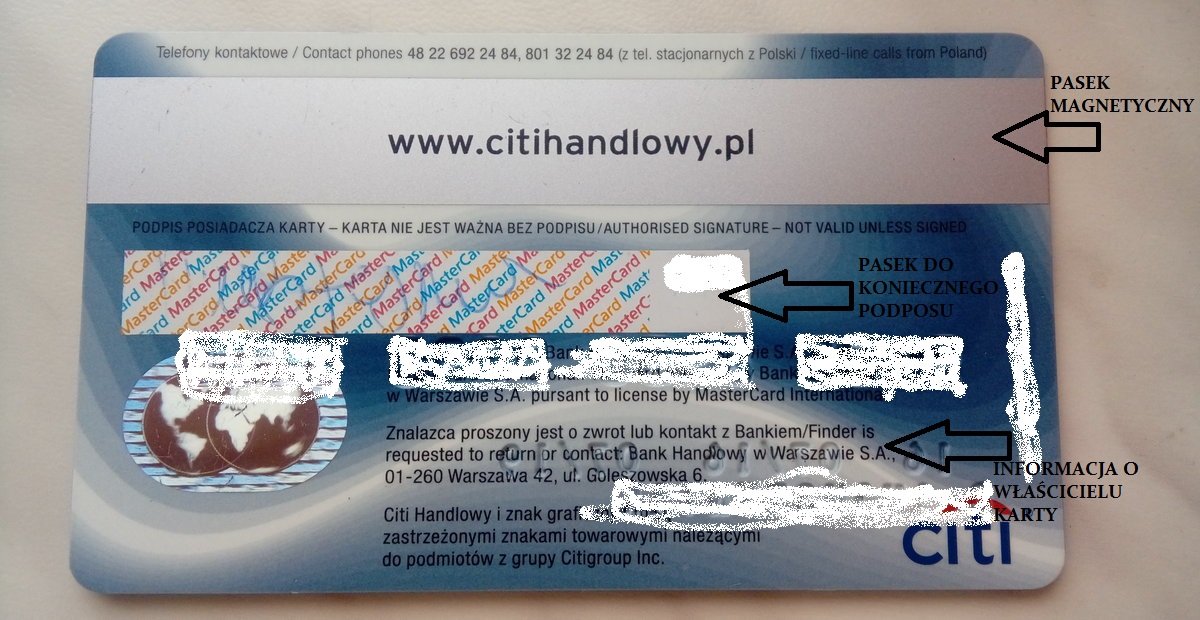

Mało kto wie, ale karta ma określony międzynarodowym prawem wygląd, a dokładnie wymiary. Karta wydawana przez uprawniony podmiot musi mieć wymiary: (podaję w zaokrągleniu) 54×86 mm oraz grubość ok. 1 mm – nie śmiej się ponieważ tę kwestię reguluje akt 7810 ISO. – wyciągasz linijkę i mierzysz? 🙂

Karta musi być również wyposażona w pasek magnetyczny lub mikroprocesor poprzez który po użyciu karty, płatność zostaje księgowana na naszym koncie bankowym lub koncie technicznym. Dodatkowo chroni on przed sfałszowaniem karty. Ale to nie wszystko ponieważ taki pasek magnetyczny składa się z 3 ścieżek magnetycznych.

Na pierwszej będzie znajdować się informacja na temat Twojego imienia, nazwiska oraz kraju pochodzenia oraz banku, w którym masz tę kartę. Kolejna jest bardzo ważna ponieważ zawiera kod serwisu dzięki czemu poprawnie dokonasz transakcji, a ponadto numer karty i jej datę ważności. Na ostatniej ścieżce to bank zapisuje jakieś informacje dla niego istotne.

Oczywiście karta musi mieć podporządkowany konkretny system rozliczeń np. Visa lub MasterCard. Nie możemy również zapominać o podpisaniu karty na specjalnie przygotowanym do tego pasku. Podpis jest bardzo ważny dlatego każdy regulamin wręcz nakazuje podpisanie takiej karty! Bo wyobraź sobie, że gubisz kartę, nie jest ona podpisana, a na dodatek można płacić nią bez pinu…i co wtedy? Szczęśliwy znalazca może ją sobie podpisać i zrobić wspaniałe zakupy na Twój koszt!

Pamiętam kiedy ja miałam swoją pierwszą kartę płatniczą, oczywiście nie podpisaną i poszłam z nią na zakupy do jednego ze sklepów. Przy kasie sprzedawca uwaga…chciał mnie wylegitymować i oczywiście wypytał o to kto jest właścicielem karty. Dla mnie było to niestosowne, ale później mężczyzna wyjaśnił mi, że mógłby tak jak inni sprzedawcy przepuścić taką transakcję, ale nie wie czy ja to ja więc albo karta powinna być podpisana albo należy okazać dowód.

Zagubienie karty może przynieść sporo stresu, a o stratach materialnych już nie wspomnę. Ale lepiej dmuchać na zimno i wiedzieć co zrobić, w momencie gdy karta nam zaginie, a jak dowodzą badania ponad 70% z nas nie wiedziałaby co w takiej sytuacji zrobić! Przede wszystkim nie denerwuj się bo stres w niczym Ci nie pomoże i nie trać czasu na rozważanie swojej sytuacji i zastanawianie się co teraz będzie. Jest jeden krok, który w tej sytuacji musisz wykonać i który może uchronić Cię przed utratą pieniędzy:

+ 48 828 828 828 – numer alarmowy do zastrzegania zagubionej karty

A) AWERS KARTY

B) REWERS KARTY

Karta kredytowa może być wydana każdemu kto o nią zawnioskuje i przedstawi w banku wszystkie niezbędne dokumenty – zazwyczaj zaświadczenie o zarobkach lub wyciąg z konta głównego z ostatnich kilku miesięcy, który będzie obrazował wysokość Twoich stałych zarobków. Niektóre banki, jak np. Citibank stawiają przed potencjalnymi klientami dodatkowe wymagania, jak np.

To na jakich zasadach będzie przyznawana karta określa sobie konkretny bank. Nie ma ściśle określonych zasad, których muszą przestrzegać wszystkie banki. Dlatego to, że w jednym banku dadzą Ci kartę bez problemu to nie oznacza, że każdy bank musi Ci tę kartę wydać, a już w szczególności kiedy masz 5 kart kredytowych w innych bankach. 🙂

To pytanie pojawia się bardzo często. Prawda jest taka, że jeżeli chcemy założyć w banku kartę kredytową to zazwyczaj NIE wiąże się to z koniecznością zakładania konta osobistego w danym banku. Nie musisz zatem bawić się w dodatkowe formalności tudzież przelewanie na inne konto wynagrodzenia.

Przy zakładaniu karty kredytowej, uruchamiane jest natomiast ZAWSZE konto techniczne, które służy tylko i wyłącznie do rozliczania na nim wszystkich transakcji, które wykonujesz w danym okresie rozliczeniowym. Również na to konto techniczne wysyłany jest wyciąg za dany okres rozliczeniowy. Jest ono zawsze darmowe i tak jak mówię, nie wymaga ono żadnych wpływów.

Są jednak banki, które umożliwią Ci założenie karty kredytowej dopiero kiedy założysz u nich konto osobiste. Dlatego zawsze przed podjęciem decyzji, że to w tym konkretnym banku założysz kartę, dowiedz się czy oczekuje on, że będziesz miał w nim jakiś dodatkowy produkt np. konto.

Jeżeli założysz taką kartę kredytową i bank udzieli Ci konkretnego limitu kredytowego to to oznacza, że możesz robić przy użyciu karty zakupy płacąc pieniędzmi banku. Jednak Twoje wydatki nie powinny przekraczać limitu kredytowego jaki bank.

Limit kredytowy jest zazwyczaj ustalany na podstawie miesięcznych dochodów oraz wydatków klienta banku. I tak po przeanalizowaniu Twojej sytuacji bank może dać Ci limit kredytowy 10 000 zł – pamiętaj tylko, że:

Możesz w danym okresie rozliczeniowym wydać wszystkie pieniądze lub tylko ich część, aż do momentu kiedy zostanie Ci wystawiony wyciąg. Pamiętaj natomiast, aby nie przekraczać limitu ponieważ za to bank będzie mógł naliczyć Tobie karne odsetki.

Okres rozliczeniowy to nic innego jak czas który jest liczony od momentu wystawienia jednego wyciągu do momentu wystawienia kolejnego. W tym czasie możemy swobodnie wykonywać transakcje kartą. Liczy on zazwyczaj 30 dni, ale jego długość może się zmieniać w zależności od długości miesiąca.

Wyciąg to nic innego jak taki dokument, który będzie zawierał: nazwę banku, datę wystawienia wyciągu, Twoje podstawowe dane oraz tabelkę, która będzie przedstawiać rozliczenie za dany miesiąc. Teraz wróćmy do naszego przykładu z całkowitym limitem 10 000 zł.

Masz taki limit na dany miesiąc i powiedzmy, że na zakup nowego laptopa wydasz 5 000 zł. Na wyciągu będzie znajdowała się informacja:

I teraz w zależności od tego, czy w danym banku masz tylko kartę kredytową i konto techniczne czy kartę kredytową połączoną z kontem głównym – musisz w terminie spłacić kartę kredytową.

Jeżeli na wyciągu masz podaną informację o numerze konta na który trzeba przelać kwotę zadłużenia to najnormalniej w świecie siadasz, wchodzisz na swoje konto główne (nawet jeżeli masz je w innym banku) i przelewasz wymaganą kwotę na wskazany numer. To tyle – karta będzie spłacona.

Poniżej, dla wzoru prezentuję Ci również mój wyciąg z Citibanku, który dokładnie obrazuje to co właśnie przed chwilą Ci pokazałam.

Karta kredytowa to taki trochę niezwykły kredyt, powiedziałabym nawet, że kredyt którego teoretycznie nie ma. Wszystko za sprawą tego, że w przypadku zwykłego kredytu bank daje Ci „do ręki” lub przelewa na konto pewną sumę pieniędzy, którą Ty możesz dowolnie obracać. Zazwyczaj takie kredyty bierzemy na jakiś konkretny cel – wakacje lub zakup nowego telewizora lub mieszkania.

Taki kredyt może być Ci udzielony np. na okres 10 lat, gdzie w każdym miesiącu musisz spłacać określoną sumę + KONIECZNE odsetki. I tak powiedzmy, że płaciłbyś 300 zł raty podstawowej + 50 zł odsetek i tak w każdym miesiącu przez 10 lat. W tym przypadku nie mamy możliwości „ucieczki” od odsetek, po prostu musimy je płacić co miesiąc. Dlatego czasami biorąc tradycyjny kredyt w ostateczności musimy oddać drugie tyle.

Patrząc przez pryzmat zwykłego kredytu, ludzie mają bardzo mylne wyobrażenie na temat kart kredytowych, które tak naprawdę są o niebo lepsze i prostsze w ogarnięciu niż tradycyjny kredyt!

Tak jak już wspominałam na początku, na karcie kredytowej bank określa Tobie pewien limit kredytowy, który możesz wykorzystać w danym okresie rozliczeniowym. I teraz w przeciwieństwie do zwykłego kredytu, w przypadku karty kredytowej oddajesz tylko i wyłącznie tyle ile z tego limitu wydałeś. Dostałeś limit 10 000 zł, wydałeś 5 000 zł to powinieneś oddać 5 000 zł – prosto wygląda i proste jest.

Oczywiście kredyt na karcie również jest objęty oprocentowaniem, ale…nie jest ono nakładane automatycznie i nie obejmuje Twoich środków! Oprocentowanie zostaje nałożone tylko i wyłącznie wtedy, gdy nie wyrobisz się ze spłatą karty w terminie określonym na wyciągu. Ten czas, który umożliwia nam spłatę karty bez jakichkolwiek odsetek, nazywamy okresem bezodsetkowym.

Zachęcam, abyś świadomie korzystał z okresu bezodsetkowego, czyli czasu kiedy możesz spłacić zadłużenie na karcie kredytowej bez dodatkowych odsetek. Ten okres może sięgnąć nawet dwóch miesięcy, ale nie jest to takie oczywiste. Dlatego teraz zobaczysz co wziąć pod uwagę, aby prawidłowo określić swój okres bezodsetkowy.

To rozwiązanie jest bardzo chwalone przez klientów i często właśnie to jest główna karta przetargowa decydująca o tym, że „tak! zakładam kartę kredytową!” Dlatego doceniajmy moc okresu bezodsetkowego.

Jeżeli masz problem z zapamiętaniem ile wynosi Twój okres bezodsetkowy to zapisuj sobie przypomnienie w telefonie, ja zawsze tak robię. Wiem, że moja karta musi być spłacona maksymalnie do 14 dnia każdego miesiąca więc ustawiam sobie przypomnienie na 10 dzień miesiąca i robię wtedy przelew.

Najszybciej dowiesz się tego dzwoniąc do banku, konsultant zerknie w Twój system i poinformuje Cię jak to wygląda. Możesz poczekać do otrzymania pierwszego wyciągu, sprawdzić kiedy mija Ci termin spłaty karty i wtedy:

Pamiętaj, że okres bezodsetkowy to nie jest coś co wyliczysz dokładnie ponieważ niektóre miesiące liczą 30 dni, inne 31 dni, a mamy i 28 dni lub 29 dni. Dlatego czasami może on różnić się o kilka dni, dlatego nie radzę czekać ze spłatą karty do ostatniej chwili. 🙂

Karta kredytowa to dość poważna decyzja, warto więc podjąć ją jak najtrafniej. Aby to zrobić i co za tym idzie nie narażać się na nieprzyjemności, warto zwrócić uwagę na te kwestie:

Karta kredytowa będzie świetnym rozwiązaniem, ale w momencie kiedy będziemy ją spłacać właśnie w okresie bezodsetkowym. Ale bank, jak to bank będzie starał się kusić Ciebie możliwością dogodnego spłacania zadłużenia i zaproponuje Ci możliwość dokonania spłaty minimalnej, czyli zazwyczaj 5% zadłużenia jakie masz na karcie. A resztę spłacisz jak będziesz mógł – i na to nie należy się godzić

Wróćmy do naszego przykładu z laptopem, który kupiłeś za 5 000 zł. Załóżmy, że Twój cykl rozliczeniowy rozpoczyna się 21 listopada. Twój wyciąg będzie wygenerowany 20 grudnia, więc na spłatę będziesz miał czas do 14 stycznia (przyjmując 26 dni wolnych od odsetek). Oprocentowanie może Cię wynieść 10%. Ty kupiłeś sprzęt 16 grudnia.

a) jest Ci naliczone oprocentowanie od momentu zakupu sprzętu do czasu spłaty kwoty minimalnej, czyli 10% z 5 000 zł = 41,50 zł – i to oprocentowanie jest liczone od całej kwoty (oprocentowanie w skali roku)

b) dodatkowo, są liczone Ci odsetki od pozostałej do spłaty kwoty, czyli tych 2 000 zł + 41,50 zł i one również będą objęte oprocentowaniem 10% w skali roku, od dnia 14.01 aż do momentu kiedy spłacisz całe zadłużenie.

Może się zatem okazać, że nie spłacenie zadłużenia w terminie i skorzystanie z możliwości „spłaty kwoty minimalnej” popchnie Cię w spiralę prawdziwych odsetek i długów. Ale naprawdę, mając czasami prawie dwa miesiące na spłatę zadłużenia to naprawdę warto się zmobilizować i wyrobić, a tym samym nie narażać się na dodatkowe opłaty. Nie przyzwyczajajmy się do możliwości odłożenia czegoś na później bo to zarówno w życiu codziennym jak również finansowym nie wróży niczego dobrego.

Karta kredytowa to nie jest zwykła karta debetowa, przy pomocy której możesz do woli wypłacać pieniądze z bankomatu. Tzn. możesz, ale musisz wiedzieć, że może Cię to sporo kosztować.

W przypadku kart kredytowych wypłaty z bankomatów są traktowane jako transakcje gotówkowe, za których realizację bank może nałożyć sobie prowizję. I tak za takie działanie można naliczyć np. 6% wartości całej wypłaty, a nawet i więcej. Tutaj NIE mamy żadnego okresu bezodsetkowego, oprocentowanie będzie naliczane automatycznie.

Dlatego jeżeli posiadasz kartę kredytową to lepiej unikaj wypłacania gotówki z bankomatów bo będziesz na tym stratny. Ale powinieneś zwrócić również uwagę na inne detale, które mogą narazić Cię na dodatkowe płatności.

Kolejną czynnością, którą możemy wykonać przy użyciu karty, ale którą stanowczo odradzam jest wykonywanie przelewów z karty. Za przelewy z rachunku karty bank również może naliczyć sobie dodatkową prowizję, sięgającą nawet kilku procent wartości całej transakcji. Dodatkowo, jeżeli bank uzna taką transakcję za gotówkową to odsetki zostaną naliczone od razu!

To chyba dwa najważniejsze elementy na jakie musisz zwrócić uwagę w momencie korzystania z karty kredytowej. Raczej rzadko kiedy spotykam się z sytuacją, w której ktoś zapomniał się i zostały mu naliczone dodatkowe odsetki za wypłatę gotówki lub przelew. Ale zawsze warto zwrócić na to uwagę.

I tak i nie. Wszystko zależy od tego jaki bank ma się na ten temat wypowiedzieć. Są banki, jak np. Pekao S.A dla którego fakt, że posiadasz kartę kredytowa w innym banku może stanowić problem w przyznaniu Ci większego kredytu. Ale są i takie banki jak BZ WBK czy Millennium, którym wcale nie przeszkadza to, że posiadasz kartę kredytową.

Na Twoją wiarygodność kredytową nie będzie znacząco wpływać karta kredytowa, która jest przez Ciebie terminowo spłacana. A wręcz przeciwnie, może być to dla banku sygnał, że terminowo wywiązujesz się ze wszystkich zobowiązań dlatego udzielenie Ci kredytu nie jest żadnym problemem.

Jak się okazuje, w wielu przypadkach, posiadanie karty kredytowej nie tylko nie obniży Twojej zdolności kredytowej, ale również pomoże Ci stać się bardziej wiarygodnym dla banku. Wszystko zależy od Ciebie i tego czy będziesz w terminie wywiązywał się ze swoich zobowiązań.

Duże znaczenie może mieć również posiadanie jak najwięcej produktów w danym banku. Wyobraź sobie, że interesuje Cię kredyt mieszkaniowy. Idziesz do swojego banku i prosisz o propozycję kredytu. Lepsza propozycja zostanie przygotowana dla Ciebie, jeżeli w danym banku masz:

Bank widzi wyraźnie, że jesteś stałym klientem, nie ma z Tobą żadnych problemów, jesteś wypłacalny dlatego można przyznać Tobie większy kredyt na niższym oprocentowaniu.

A teraz pora na moją subiektywną ocenę kart kredytowych. Zacznę od tego, że kartę kredytową założyłam z dwóch głównych powodów. Pierwszy jest taki, że polecałam ją Wam i chciałam koniecznie na własnej skórze przekonać się jak to wszystko działa i na co trzeba zwracać uwagę podczas używania karty. Drugi powód był bardziej egoistyczny ponieważ chciałam otrzymać darmowy voucher na zakupy.

Z założenia kartę miałam tylko testować, ale przywiązałam się do niej i bynajmniej nie dlatego, że mogę robić zakupy za nie swoje pieniądze. Prędzej czy później pieniądze i tak muszę zwrócić, ale dla mnie karta kredytowa to świetne doświadczenie.

Przede wszystkim doceniam ją za to, że mogę coś kupić i oddać za to pieniądze prawie po dwóch miesiącach, jak dla mnie kobiety fajne rozwiązanie, czasem mogę zaszaleć na zakupach, poprawić sobie nastrój i nie martwić się o kasę. Mam w sobie umiar dlatego nie mam obaw, że woda sodowa odbije mi do głowy i nagle wpadnę w spiralę długów. 🙂

Grunt to przełamać obawy i stereotypy, poznać mechanizm działania karty kredytowej oraz zasady korzystania z niej, a w ostateczności każdy jest w stanie fajnie współpracować z kartą. Moim zdaniem nie jest to coś przed czym należy uciekać, albo na widok czego trzeba się przeżegnać, rozsądne i odpowiedzialne korzystanie z karty może przynieść naprawdę fajne korzyści.

Przetestować kartę kredytową polecam każdemu, ona naprawdę nie pogryzie, a w razie braku zadowolenia zawsze możesz z takiego plastiku zrezygnować. A może ktoś z Was już ma kartę kredytową i chciałby podzielić się swoimi wrażeniami i odczuciami związanymi z jej posiadaniem? Zapraszam do dyskusji – może wspólnie kogoś czegoś nauczymy? 🙂

Mógłbyś napisać więcej o chargebakc’u, wspominasz o tym tylko przy zaletach, a wydaje mi się, że jest to dość ważny element.

Kiedyś słyszałem, że jeśli np. płacimy w biurze podróży za wycieczke kartą kredytową, biuro bankrutuje i na wycieczke nie jedziemy, to kase nam zwraca bank a nie biuro ? Czy tak faktycznie jest, czy coś pomieszałem ?

Inaczej jest właśnie kiedy zapłacimy kartą kredytową ponieważ transakcje dokonane w taki sposób mogą zostać unieważnione, anulowane, właśnie dzięki chargeback’u, czyli obciążeniu zwrotnym. Dzięki temu możesz cofnąć płatność właśnie za usługę lub rzecz, która w ostateczności nie spełniła naszych żadnych oczekiwań. Wystarczy, że złożysz w banku reklamację na taką usługę i dokładnie opiszesz co się stało. Dzięki temu po rozpatrzeniu reklamacji pieniądze za wycieczkę trafiają do Ciebie.

Posluze sie swoim przykladem:

1. Analizuje na biezaco swoje wydatki i planuje wieksze zakupy z wyprzedzeniem.

2. Jak nie mam jakichs nieprzewidzianych wydatkow, to co miesiac oszczedzam jakies mniejsze lub wieksze kwoty.

3. W razie czego mam mozliwosc zrobienia debetu na koncie (niewielkiego, ale zawsze).

4. Mam taka prace, ze pieniadze otrzymuje zawsze co miesiac w tym samym dniu.

5. Owszem, moglbym zaplacic karta kredytowa za przytoczonego w tekscie laptopa za 5000 PLN, ale mialbym miesiac na splacenie calej kwoty. Za to moge sobie poszukac jakichs fajnych rat, doplace jakis niewielki procent do kwoty, ale platnosc mam rozlozona w dluzszym czasie.

Chyba, ze czegos nie rozumiem, co tez jest prawdopodobne ;).

Nie potrzebuję kredytu,ale w tym przypadku wzięłam kartę bo chciałam dostać voucher od Citibanku. ???? Teraz nadal mam kartę, jestem zadowolona i czasami zrobię sobie jakieś zakupy żeby spłacić je np. za dwa miesiące i bardziej traktuję to jako możliwość uczenia się systematyczności poprzez (jak dla mnie) zabawę. ???? A poza tym ja dzięki karcie buduje swoją zdolność kredytową, a przyda mi się to podczas brania kredytu na mieszkanie i może dzięki temu wynegocjuję jakieś dobre warunki. ????

Też prowadzę i pilnuję swój budżet, aby nie wydać więcej niż mam.

Ale przytoczę dwa przykłady na co może się przydać karta kredytowa bądź raty na sprzęt w sklepie.

1.Moi rodzice chcieli kupić mieszkanie dla mojego brata i chcieli wziąć kredyt, jednak nie mogli dostać w żadnym banku kredytu bo byli nie wiarygodni jako kredytobiorcy, pomimo że w tym banku posiadali oboje konto i bank widział ich wpływy i ilość oszczędności. Dlatego pracownik banku powiedział, żeby poszli do marketu wzięli najtańszą rzecz na raty i nawet spłacili to jedną wpłatą, aby mieć historię kredytową.

2. Na swoim przykładzie- chcę polecieć z żoną na wycieczkę, niestety za nocleg muszę zapłacić kartą kredytową, bo niestety inne opcje też nie są dla mnie korzystne,a tak dostanę voucher do sklepu internetowego. Jak również zakup w fanshopie moje ulubionego klubu wiąże się z koniecznością posiadania karty (do tej pory korzystałem z karty innych osób)

Nie mam zamiaru używać karty poza okresami kiedy będzie to niezbędne i konieczne. A jeśli ona poza tym okresem będzie dla mnie darmowa to dla mnie to jest super opcja

Chodzi mi o to czy nie ma konieczności zrobienia zakupów np. za 800zł i wtedy mam rabat 400zł, ale drugie 400zł i tak muszę wyciągnąć z własnej kieszeni?

Jednak jedna uwaga (do komentarza) Dominiko:

„A poza tym ja dzięki karcie buduje swoją zdolność kredytową, a przyda mi się to podczas brania kredytu na mieszkanie i może dzięki temu wynegocjuję jakieś dobre warunki. ????”

Kartą kredytową nie zbudujesz ZDOLNOŚCI kredytowej, możesz ją ewentualnie obniżyć co najwyżej :P, jeśli przyznany limit kredytowy jest wysoki.

Regularnymi spłatami karty kredytowej możesz jednak budować WIARYGODNOŚĆ KREDYTOWĄ.

Zdolność kredytowa a wiarygodność kredytowa to dwa różne faktory (niekoniecznie sprzężoce wcale 🙂 ), oba istotne i brane pod uwagę przy wnioskowaniu o kredyt 😀

Pozdrawiam 😀

Gratki i szacun za dobrą robotę na tym blogu dla was wszystkich ! 😀

Miałam też wiele sytuacji, gdy chciałam coś kupić, bo było np na promocji, ale nie mogłam sobie na ten zakup danego dnia pozwolić. Karta kredytowa pozwala mi płacić za takie zakupy. Uważam te transakcje za pożyczki od samej siebie 🙂

Nawet planując zakupy miewam sytuacje w których lepiej kupić coś „teraz” niż po najbliższej wypłacie – bo np towar albo bilety mogą zostać wyprzedane, cena może się zmienić itd. Ostanio mojemu chłopakowi rozwalily się buty. Koniec miesiąca, pieniędzy co kot naplakal, a buty kupić trzeba. Dobrze że ja mam karte, bo on sobie nadal nie wyrobił 😀 buty kupione!

Trochę jestem zielony w kartach kredytowych, artykuł bardzo przydatny dużo mi wyjaśnił 🙂

Mam takie pytanie, po jakim czasie można zrezygnować z karty kredytowej np. w Simplicity?

Dzięki bardzo za odpowiedź 🙂

Z każdej karty możesz zrezygnować w dowolnym momencie. Jeśli chodzi o kartę w promocji, to najlepiej po odebraniu nagród (możesz wcześniej, ale wtedy bank ich nie wypłaci). Trzeba tylko pamiętać, że karta kredytowa zamyka się dłużej, niż zwykłe produkty.