komentarzy 8

Napisz komentarz

Jesteś naszym priorytetem - sprawdź nasze standardy jakości oraz jak zarabiamy.

83% Polaków popełnia ten 1 codzienny błąd, który ostatecznie kosztuje ich 1798,89zł (lub więcej!). Mijają miesiące, a Ty złotówka po złotówce, tracisz swoje oszczędności. Nawet tego nie zauważasz.

W pewnym momencie (kiedy jest już za późno!) orientujesz się, że już nie możesz sobie kupić tego, na co oszczędzałeś przez lata.

W taki sposób tracisz pieniądze trzymając je na zwykłym nieoprocentowanym rachunku.

Poniżej wyjaśnię dlaczego tak się dzieje.

To nie Twoja wina. Po prostu ktoś „zapomniał” powiedzieć Ci, jakimi zasadami kieruje się świat finansów i jak chronić swoje pieniądze. Ten artykuł pomoże Ci nadrobić te zaległości.

Niestety badanie TNS Polska dla Związku Banków Polskich ujawnia dramatyczne informacje. 83% Polaków nie korzysta z produktów oszczędnościowych i pozwala „umierać” swoim pieniądzom na zwykłym koncie osobistym.

Pieniądze „umierają” z powodu inflacji, która zmniejsza ich wartość. Słyszałeś na pewno ten termin wiele razy, ale założę się, że nie zdajesz sobie sprawy jak wielki wpływ ma inflacja na Twoje finanse.

Wyobraź sobie, że posiadasz kwotę 5 000 zł za którą dziś możesz kupić 5 rowerów. Jednak rok później, kiedy inflacja wynosi 585% (przykład z roku 1990) te same pieniądze nie wystarczą Ci nawet na jeden rower…

Oczywiście to przykład skrajny, bo średnia inflacja na przełomie lat nie jest aż tak duża, jednak mówimy nadal o utracie ogromnych kwot.

Zobacz przykład bliższy naszym czasom:

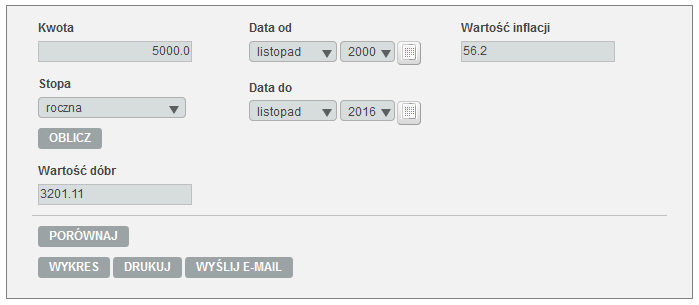

Obliczenia wykonane w kalkulatorze inflacji na stronie: http://www.finanse.mf.gov.pl/budzet-panstwa/kalkulator-inflacji

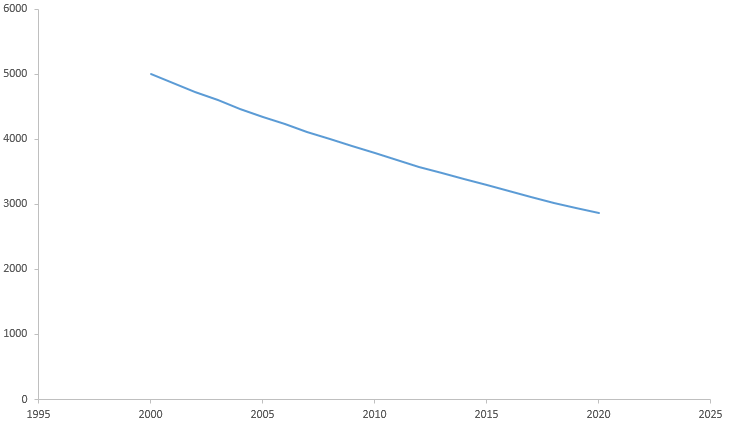

Powyższe wyliczenia oznaczają, że jeśli w roku 2000 wpłaciłem na konto osobiste 5 000 zł to dziś, na tym koncie nadal mam 5 000zł, ale ich prawdziwa wartość w porównaniu do roku 2000 wynosi 3 201,11 zł.

Przekładając to na konkretne produkty – jeśli wtedy mogłem za te pieniądze kupić 5000 bochenków chleba, to dziś te same pięć tysięcy złotych wystarczy mi tylko na 3201 bochenków.

Mimo, że na moim koncie nadal jest 5 000zł to inflacja „zabiła” moje pieniądze i realnie za tę samą kwotę mogę kupić mniej.

Na szczęście można się łatwo ochronić przed taką sytuacją.

Aby pokonać inflację należy w pierwszej kolejności zrozumieć, że trzymanie pieniędzy na nieoprocentowanym rachunku jest fatalnym błędem. Nie wolno go bagatelizować! Ten punkt, myślę, że mamy już odhaczony. Możemy iść dalej.

Pokonanie inflacji i ochrona swoich pieniędzy, choć wydaje się trudnym zadaniem, w rzeczywistości jest dziecinnie prosta. Wystarczy przenieść swoje pieniądze z konta osobistego na konto oszczędnościowe lub lokatę.

W ten sposób bank, w ramach umowy, będzie regularnie dodawał do Twoich pieniędzy kilka procent odsetek. Ilość Twoich pieniędzy będzie się powiększać, co pokryje niewidoczne straty, jakie generuje inflacja.

A jeśli dobrze poszukasz i zaczniesz korzystać z lokat najlepszych na rynku, a nie tych, które podsuwa Ci standardowo Twój bank, to zostanie Ci jeszcze kilka procent nadwyżki ponad inflację.

W ten sposób zaprzęgasz do działania kolejną sprzyjającą Ci siłę finansów – kapitalizację odsetek i procent składany.

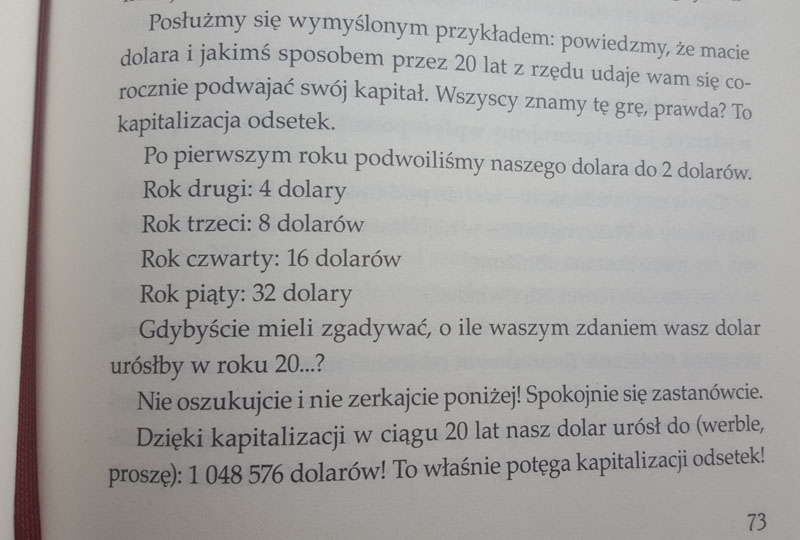

Moim ulubionym przykładem wyjaśniającym, czym jest kapitalizacja odsetek i procent składany, jest fragment z książki Tony’ego Robbins’a „Money. Mistrzowska Gra”:

Pieniądz robi pieniądz i kwota rośnie do niewyobrażalnych rozmiarów.

Oczywiście nierealnym jest znalezienie lokaty podwajającej co roku Twoje oszczędności, jednak 4% w skali roku, jest już jak najbardziej realnym oprocentowaniem. Zastosujmy je więc do naszego wcześniejszego przykładu.

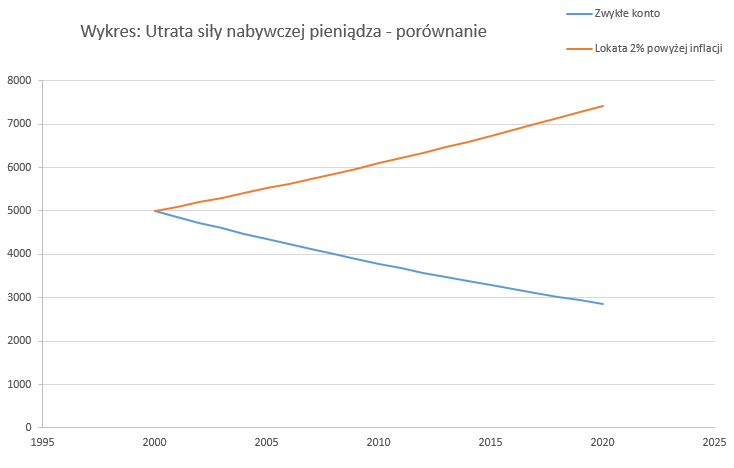

Jeśli w roku 2000, zamiast trzymać moje 5 000 zł na nieoprocentowanym koncie, założyłbym lokatę na 4%, to dziś mógłbym mieć 9 364,89 zł zamiast 5 000 zł w przypadku zwykłego konta.

Nawet przy takim niewielkim oprocentowaniu, inflacja nie ma szans i z naszych oszczędności robi się całkiem ładna sumka na dodatkowe zakupy.

A jedyna różnica polega na tym gdzie trzymałem swoje pieniądze.

W ten sposób do wykresu przedstawionego na początku artykułu możemy dodać alternatywny scenariusz:

Wystarczy dosłownie kilka procent powyżej inflacji, aby wartość Twoich pieniędzy rosła zamiast spadać.

Różnica między zwykłym kontem, a lokatą bankową jest kolosalna. Szczególnie jeśli pod uwagę weźmiemy inflację.

Wierzę, że po uświadomieniu sobie tych wszystkich faktów, dołączysz do 6% inteligentnych finansowo Polaków i zaczniesz korzystać z produktów oszczędnościowych. Zadbaj o swoje finanse i nie pozwól nigdy więcej, aby Twoje pieniądze „umierały” na zwykłym rachunku bankowym.

Wiesz już, że trzymanie pieniędzy na koncie osobistym nie ma sensu. Praktycznie każde 500 zł oszczędności, które posiadasz, powinno pracować na oprocentowanym koncie oszczędnościowym lub lokacie. Ze swojego doświadczenia polecam lokaty, bo mają zazwyczaj znacznie wyższe oprocentowanie.

I na to oprocentowanie chcę, żebyś zwrócił uwagę. Jest bardzo istotne. Jeśli w naszym przykładzie zamienimy lokatę 4% na lokatę 2% to po takim samym okresie oszczędzania będziemy mieć tylko 6 864 zł zamiast 9 364 zł

Dwa i pół tysiąca złotych różnicy! Pomyśl ile fajnych i przydatnych rzeczy możesz za to kupić sobie lub swoim dzieciom… A przecież mówimy często, że „to tylko 2% różnicy”.

Każdy procent ma znaczenie, dlatego nie zakładaj pierwszej lepszej lokaty. Wybieraj świadomie porównując je ze sobą.

Ze swojej strony, polecam Ci ten aktualny ranking najlepszych lokat >>

Pomoże Ci on zdecydować, od której lokaty zacząć ochronę swoich pieniędzy i korzystanie z magii procentu składanego oraz kapitalizacji odsetek.

Zauważ, że na ostatnim wykresie wyznaczyłem linię oszczędzania 2% powyżej inflacji. A że mamy obecnie deflację to dziś wystarczy lokata na ~1%, żeby osiągnąć podobny efekt.

Na przełomie 20 lat zapewne założysz mnóstwo lokat na 2% (kiedy będzie deflacja tak jak teraz), ale również sporo na 7% w latach, kiedy inflacja da w kość. W dłuższej perspektywie wszystko się uśrednia, a najgorsze co można zrobić to powiedzieć „nie chce mi się, to się nie opłaca” i pozwolić, żeby pieniądze marnowały się na nieoprocentowanym rachunku.